Аудит тарифов на тепло

Тарифное регулирование в сфере теплоснабжения: анализ результатов за период 2011 – 2013 гг.

Вступление

В октябре 2013 года состоялось совещание «О неотложных мерах по укреплению платежной дисциплины в сфере поставок природного газа» под председательством главы Правительства России Дмитрия Медведева. По итогам совещания руководителям регионов было рекомендовано предоставить ПАО «Газпром» материалы, обосновывающие установленные тарифы на тепловую энергию.

По поручению руководства ПАО «Газпром» «Газпром теплоэнерго» приняло участие в анализе тарифного регулирования теплоснабжающих организаций в 2011 – 2013 гг. Исследование было проведено совместно со специалистами «Национального исследовательского университета «Высшая школа экономики» (НИУ ВШЭ) и ФГБОУ ВПО «Санкт-Петербургский государственный экономический университет» (СПбГЭУ).

Аудит тарифов на тепловую энергию проведен в отношении теплоснабжающих организаций 83 субъектов Российской Федерации на основе данных, полученных из ресурсов официального раскрытия информации и от органов регулирования субъектов Российской Федерации за период 2011–2013 гг., а также непосредственно от ФСТ России.

Результаты анализа региональных тарифов на тепло были обобщены, и в июне 2014 года предоставлены в ФСТ РФ.

Продолжение после перехода по ссылке

Генерирующие мощности малой теплоэнергетики обеспечивают почти 60% потребностей жителей России, при этом большая часть теплоснабжающих организаций являются убыточными. Среди главных причин называется неэффективное тарифное регулирование, неплатежи (в первую очередь, управляющих компаний), износ инфраструктуры и генерирующих мощностей. Из-за низкой рентабельности теплового бизнеса у теплоснабжающих организаций, практически нет возможностей для модернизации инфраструктуры. При этом износ теплоэнергетического имущества по состоянию на 01.01.2014 года составляет в среднем по стране более 70%. В этой ситуации теплоснабжение становится скорее социальной нагрузкой, чем выгодным бизнесом.

По поручению руководства ПАО «Газпром» АО «Газпром теплоэнерго» приняло участие в исследовании, посвященном анализу тарифного регулирования теплоснабжающих организаций в 2011 – 2013 гг.

Инициаторы исследования на основе сравнительного анализа официальной информации из различных источников попытались ответить на следующие вопросы:

- Действительно ли тарифы для теплоснабжающих организаций экономически не обоснованы, и насколько. Как это влияет на рентабельность теплового бизнеса.

- Только ли от тарифов зависит эффективность работы в теплоэнергетике.

- Возможна ли, и при каких условиях эффективная работа в сфере теплоснабжения и привлечение в эту сферу инвесторов, в том числе на основе частно-государственного партнерства.

Источником для анализа стали материалы Федеральной службы по тарифам; данные регулируемых организаций, публикуемые на официальных сайтах в рамках раскрытия информации; данные, представленные регулируемыми организациями и органами исполнительной власти субъектов РФ за период 2011-2013 гг. Был проведен общий анализ финансового состояния теплоснабжающих организаций, выявлены основные причины возникновения прибылей и убытков, и факторы, определяющие их динамику.

Исследование показало, что 65% из проанализированных теплоснабжающих организаций, для которых теплоснабжение является единственным основным видом деятельности, убыточные. Именно убытки являются одной из причин ухудшения платежной дисциплины со стороны теплоснабжающих организаций и, следовательно, наращивания задолженности перед поставщиками топлива, электрической энергии, воды и иных ресурсов. Так, просроченная задолженность теплоснабжающих организаций за природный газ увеличилась в 2012 году по отношению к 2011 году в 2,3 раза, а в 2013 году в 2,4 раза относительно 2012 года. При этом была выявлена интересная тенденция: небольшие теплоснабжающие организации, как правило, регулярно платят поставщикам ресурсов, а ТСО, которые обеспечивают энергоснабжение больших групп потребителей, отличаются низкой платежной дисциплиной.

Тарифная составляющая

В ходе исследования был проведен общий анализ динамики тарифов на тепловую энергию в субъектах РФ, сделан сравнительный анализ динамики цен на тепловую энергию и основные ресурсы, используемые в процессе производства.

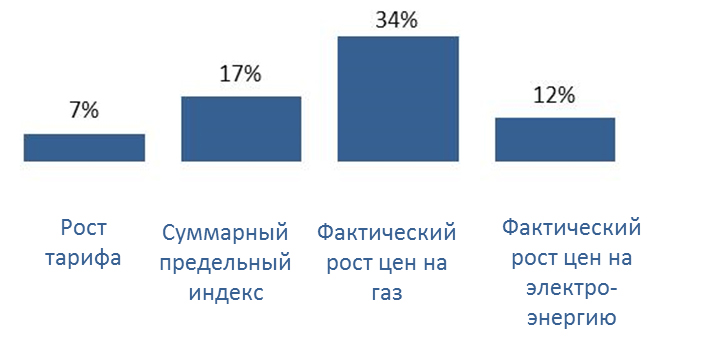

Как показали результаты анализа, тариф действительно, находится в центре проблемного поля теплоэнергетики. Прирост тарифов на тепловую энергию в среднем по Российской Федерации в 2013 году по сравнению с 2011 годом (по данным Минэкономразвития России) составил 15,6-19,6% при росте цен на газ на 23,2% и индексе потребительских цен 12,1%.

Темпы изменения тарифов на тепловую энергию в более чем 50 субъектах РФ не позволяют обеспечить рост минимально необходимых расходов регулируемых организаций на уровне инфляции. То есть, темпы роста тарифов не поспевают за увеличением роста затрат теплоснабжающих организаций, необходимых для выработки тепловой энергии (затраты на газ, воду, электричество, эксплуатационные расходв и т.п.).

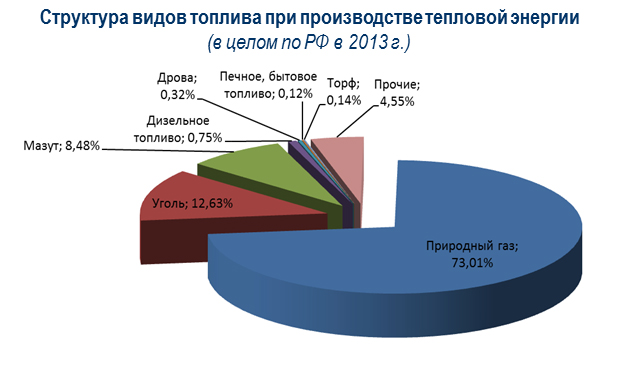

Рост расходов на топливо (природный газ) в 2014 году составил 60,7% по отношению к 2011 году, при этом удельный вес расходов на топливо в структуре НВВ компаний Группы «Газпром теплоэнерго» составляет более 40%. Рост расходов на электрическую энергию составил 36,5% по отношению к 2011 году, удельный вес в структуре НВВ компаний группы составляет более 9%.

Показательно, что на 2014 год рост среднего тарифа на тепловую энергию по группе компаний «Газпром теплоэнерго» составил 30,0% по отношению к 2011 году, т.е. темпы роста тарифов на тепловую энергию в 2 раза ниже роста цен на топливо (природный газ).

на ресурсы в 2013 году по сравнению с 2011 годом

Не только тариф

Плачевное положение большинства ТСО связано, в первую очередь, с экономически необоснованными тарифами. Однако, на состояние дел оказывают влияние и еще ряд значимых факторов.

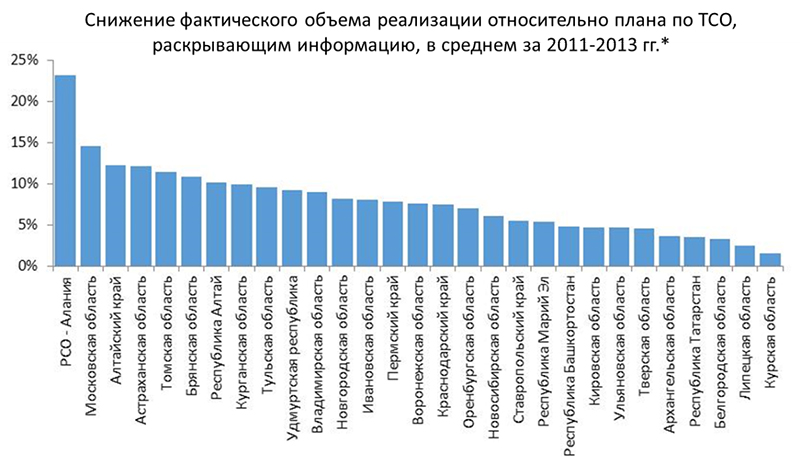

Один из них - несоответствие фактических показателей производства и реализации тепловой энергии плановым показателям, утвержденным при регулировании. Например, в системе «Газпром теплоэнерго» объем фактической реализации тепловой энергии в 2011 году оказался на 13,0%, а в 2013 году на 14% ниже плановых показателей, утвержденных органами регулирования. В результате суммарный объем недополученной выручки компаний Группы «Газпром теплоэнерго» за указанный период составляет около 2,1 млрд руб.

Данное явление характерно для 29 субъектов Российской Федерации (35%). Значения плановых объемов реализации превышающих фактические, варьируются от 2% до 23%. Сумма недополученных доходов за период 2011-2013 гг. в отдельных регионах составляет от 0,1 млрд руб. до 3,0 млрд руб. В 16 субъектах Федерации отклонение финансового результата по факту от плана признано основной причиной наращивания задолженности ТСО перед поставщиками газа, и еще в 12 субъектах – существенным фактором наряду с ростом задолженности потребителей за тепло.

В условиях сдерживания роста тарифов на тепловую энергию расходы на энергоресурсы утверждаются органами регулирования в необходимых объемах за счет необоснованного снижения условно-постоянных расходов (в частности за счет сокращения расходов на ремонт) и искажения теплового баланса, выражающегося в завышение объема реализации. Следствием этого является утверждении экономически необоснованных тарифов. Инвестиционная составляющая в тарифах в сумме с амортизационными отчислениями составляет в составе необходимой валовой выручки ТСО в среднем по Российской Федерации менее 2%. При этом, величина арендной платы более чем в 2,5 раза превышает размер амортизационных отчислений.

Проведенное исследование свидетельствуют о том, что установленные тарифы в основном обеспечивают минимально необходимый уровень эксплуатационных затрат, но являются недостаточными для технического перевооружения, развития и восстановления систем теплоснабжения, что представляет значительную угрозу наступления неблагоприятных техногенных последствий уже в ближайшие годы.

В ходе исследования были разработаны региональные модели экономического обоснованного тарифа на тепловую энергию, используемого в качестве индикативного показателя для оценки достаточности установленных тарифов для осуществления ТСО регулируемой деятельности без образования убытков.